شرکت فجر انرژی خلیج فارس در مردادماه سال ۷۷ با نام شرکت فجربه صورت سهامی خاص تاسیس شد. سهام این شرکت که جزو شرکتهای فرعی «شرکت ملی صنایع پتروشیمی ایران» بوده در ۲۸ بهمن سال ۹۴ برای اولین در بورس تهران عرضه شد. موضوع اصلی فعالیت شرکت شامل تولید و توزیع سرویسهای حیاتی اعم از برق، بخار، اکسیژن، نیتروژن و … است.

شرکت فجر از دو واحد تولیدی که با فاصله چهار الی پنج کیلومتر مستقر هستند تشکیل شده است. همین امر سبب شد تا هزینه انتقال و افت دما و انرژی برای این شرکت کاهش یابد. همچنین شرکت دارای دو واحد ایستگاه آتشنشانی است که ظرفیت هر یک حدود هفت هزار متر مکعب آب برای اطفا حریق منطقه است.

سرمایه شرکت در زمان عرضه اولیه ۲۵۰ میلیارد تومان بود که پس از چند مرحله افزایش سرمایه به هزار و ۹۵۰ میلیارد تومان رسید.

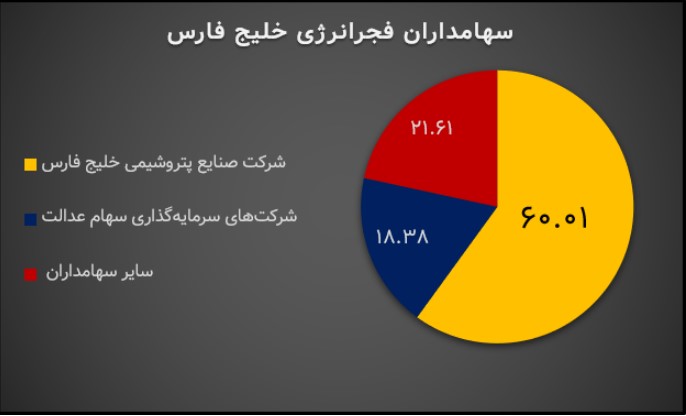

ترکیب سهامدارن

نمودار زیر ترکیب سهامداران درصدی شرکت فجر انرژی را نشان میدهد.

رسالت یوتیلیتیها

واحد های یوتیلیتی برای سرویس دهی به مجتمع های پتروشیمی به وجود آمده است. معمولا در یک سایت پتروشیمی که شامل واحد های مختلف تولیدی است یک واحد یوتیلیتی ساخته میشود تا خدمات مورد نیاز پتروشیمی های حاضر در مجتمع را ارائه دهد.

در بین مجتمع های پتروشیمی واحد های یوتیلیتی (utility) نقش متفاوت و مهمی را ایفا میکنند. زیرا آنها بخش مهمی از خدمات مورد نیاز مجتمع های پتروشیمی در یک منطقه را برعهده دارند و میتوان گفت در صورت اختلال فعالیت واحد های یوتیلیتی مجتمع های پتروشیمی آن منطقه متوقف خواهند شد.

فجر انرژی یکی از مهمترین شرکتهای یوتیلیتی که رسالت تامین و تحویل نیازهای حیاتی، از قبیل آب، برق و بخار پتروشیمیهای منطقه بندر امام است. فجر انرژی دارای واحدهای تولید برق با ظرفیت اسمی تولید برق ۱۴۹۵ مگاوات است که با توجه به شرایط گرما و شرجی بودن هوا ۱۱۷۰ مگاوات آن عملی میشود که بخش مهمی از برق مصرفی پتروشیمیهای منطقه بندر امام را تامین میکند. بدین ترتیب باید گفت تولید پتروشیمیهای منطقه بندر امام به حیات و ادامه فعالیت پایدار یوتیلیتیها از قبیل فجر بستگی دارد.

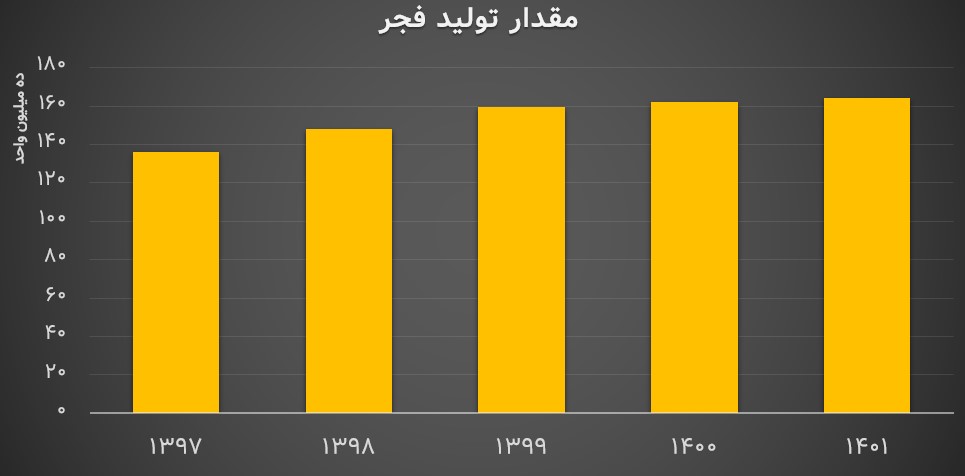

بنابراین مهمترین نکته برای ارزیابی شرکت فجر انرژی حفظ ثبات تولید است. چرا که در صورت نوسان در تولید فجر، تولید سایر پتروشیمیها مختل خواهد شد. نموداری که در ادامه آورده شده است، نشان میده که شرکت فجر در سالیان گذشته ضمن حفظ ثبات تولید و فروش اعداد مقدار تولید و فروش خود را افزایش داده است. بنابراین فجر انرژی رسالت خود را انجام داده است. همچنین باید گفت طی چهار سال گذشته شرکت فجر انرژی قطعی برق نداشته است.

باید متذکر شد، شرکت فجر برای تضمین این پایداری هزینه زیادی متقبل شده و سرمایهای حدود ۲.۵ میلیارد دلار برای احداث هزینه کرده است.

نمودار زیر مقدار تولید سالانه شرکت فجر انرژی در پنج سال اخیر نشان میدهد. همانطور که مشاهده میشود شرکت فجر انرژی در سالیان اخیر علاوه بر اینکه سعی در حفظ ثبات تولید خود داشته بلکه همواره مقدار تولید خود را افزایش داده است.

لازم به ذکر است مقدار تولید هر سال فجر از جمع مقدار تولید گزارشهای ماهانه همان سال به دست آمده است.

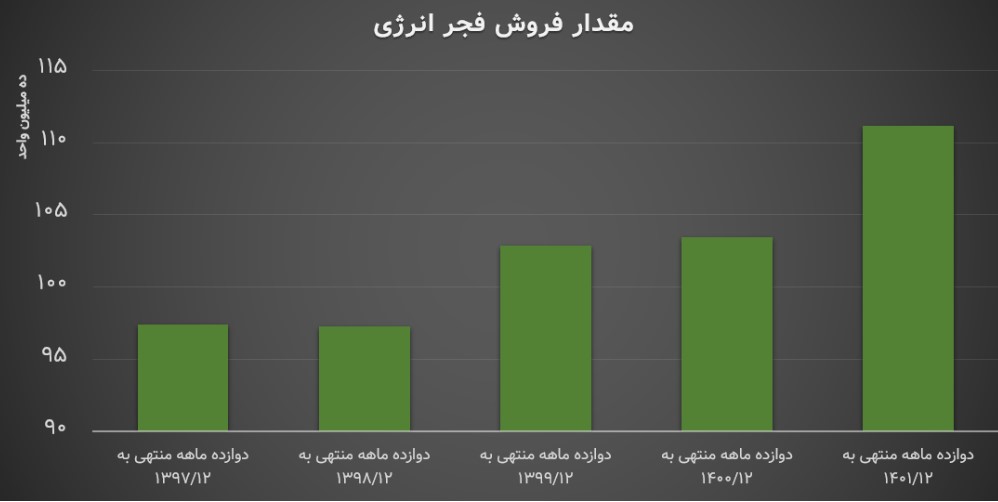

در سویی دیگر ارقام مقدار فروش شرکت که از صورتهای مالی به دست آمده نیز عملکرد خوب فجر را در سالهای اخیر نشان میدهد. چرا که جمع مقدار فروش شرکت در سالهای اخیر همواره افزایش داشته است. روند صعودی مقدار فروش شرکت نشاندهنده ارزش پایداری شرکت فجر، پایداری کیفیت یوتیلیتی، سرویسهای حیاتی مداوم و مستدام شرکت فجر است.

اما موضوعی که در این میان مطرح است، بحث اعتراض پتروشیمیها به افزایش نرخ محصولات یوتیلیتی است. حال باید بررسی شود، تا چه اندازه اعتراض پتروشیمیها به قیمتهای یوتیلیتی منطقی است.

داستان از این قرار است که به دنبال اعتراض شرکت زاگرس مبنی بر بالا بودن نرخ اکسیژن شرکت مبین، در سال ۱۴۰۱ فرمول جدیدی برای تعیین قیمتهای یوتیلیتی تعیین شود که تاکنون بازخوردی در این خصوص به شرکت فجر ابلاغ نشده است.

شروع کار از آنجا بود که در سال ۱۴۰۰ کانون کارشناسان رسمی دادگستری براساس فرمول شورای رقابت که از سال ۱۳۹۷ اجرا میشد، ارزش روز داراییهای شرکتهای تولید کننده و مصرفکنده یوتیلیتی محاسبه شد. این امر موجب افزایش نرخهای یوتیلیتی شد که اعتراض پتروشیمیها را به همراه داشت و خواستار تعدیل نرخ سال ۱۴۰۱ هستند.

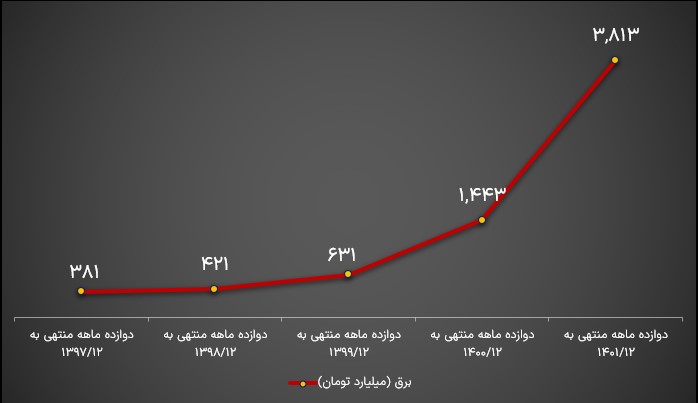

اما نگاهی به صورت مالی سالانه شرکت فجر نشان میدهد، نرخ فروش برق در سال ۱۴۰۱ نسبت به سال ۱۳۹۹ (پیش از محاسبه ارزش روز داراییها برای فرمول) حدود چهار برابر افزایش یافته است. این در حالیست که بهای تمام شده برای تولید برق طی این مدت بیشتر از ۶ برابر رشد کرده است. به این ترتیب هزینه تولید برق از نرخ فروش آن پیشی گرفته است.

لازم به ذکر است که نرخ انرژی برق که محصول اصلی شرکت تلقی میشود در سال ۱۴۰۱ تنها ۴.۳۹ درصد افزایش داشته و قیمت هر مگاوات از یک میلیون و ۳۳ هزار تومان به یک میلیون و ۷۸ هزار تومان رسیده است. جالب است بدانید که مبلغ بهای تمام شده برق تولیدی شرکت در سال ۱۴۰۱ نسبت به سال ۱۴۰۰ حدود ۱۶۰ درصد افزایش داشته است.

یعنی هزینهای که فجر برای تولید برق در سال ۱۴۰۱ میکند به شکل عجیبی افزایش یافته، اما در مقابل قیمت فروش برق افزایش قابل قبولی نداشته است. در سایر اقلام تولیدی شرکت فجر انرژی خلیج فارس نیز این عدم تناسب دیده میشود.

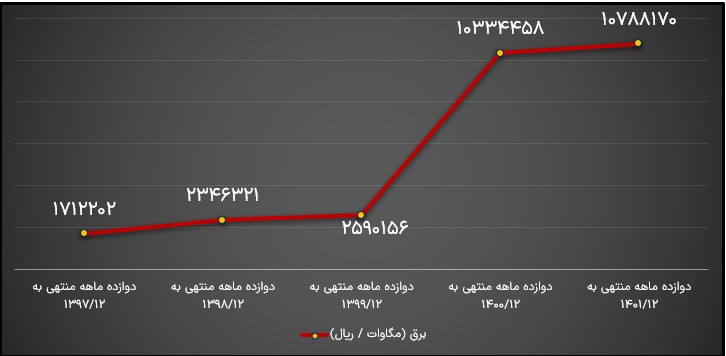

نمودار زیر نرخ فروش برق شرکت فجر را نشان میدهد.

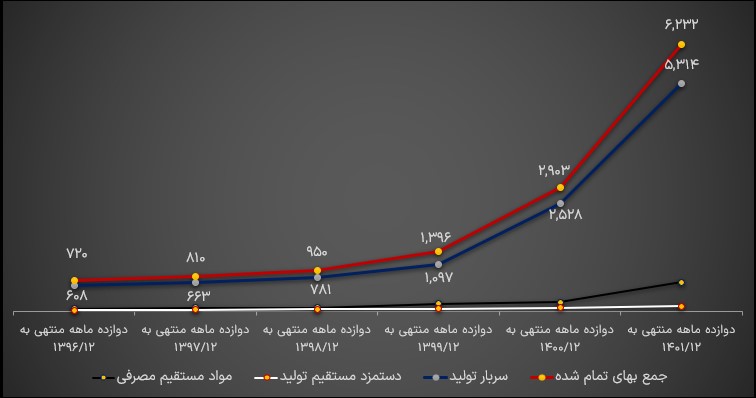

نمودار زیر بهای تمام شده تولید برق را نشان میدهد.

این رشد هزینه تولید به دلیل گرانی آب مصرفی فجر است. به طوری که قیمت آب که ماده مصرفی اصلی شرکت است، در سال ۱۴۰۰ از ۳۸۳۲ تومان به ۱۲ هزار و ۲۰۲ تومان ( نرخ آب در ماههای گرم ۱۳ هزار و ۲۰۰ تومان و در ماههای سرد ۱۱ هزار تومان است)رسیده، که هزینههای شرکت را به طرز عجیبی بالا میبرد.

از طرفی قیمت گاز مصرفی شرکت در سال ۱۴۰۰ با نرخ حدود ۲۳۰۰ تومان (با احتساب هزینه بالاسری) محاسبه شده که در سالیان گذشته این عدد تنها ۱۳۲ تومان (با هزینههای بالاسری ۱۵۰ تومان) بوده است.

نموداری که در ادامه مشاهده میشود، نشان میدهد بهایتمام شده شرکت فجر انرژی، طی سالهای اخیر به دنبال رشد مواد مستقیم مصرفی تا حد زیادی افزایش داشته است.

به این ترتیب بهای تمامشده شرکت در سال ۱۴۰۱ به دلیل جهش چشمگیر ۲۱۹ درصدی مواد مستقیم مصرفی، رشد حدود دو برابری سربار تولید و رشد حدود ۴۰ درصدی دستمزد مستقیم تولید، بیشتر از ۱۱۴ درصد افزایش داشته و از دو هزار و ۹۰۳ میلیارد تومان به ۶ هزار و۲۳۱ میلیارد تومان رسیده است.

هزینههای عمومی و اداری فجر نیز در سال ۱۴۰۱ نسبت به سال قبل خود رشد ۱۲۰ درصدی را تجربه کرده و از ۱۱۱ میلیارد تومان تا ۲۴۶ میلیارد تومان بالا رفته است.

نگاهی به این ارقام نشان میدهد که بهای تمامشده شرکت به دلیل وضعیت تورمی موجود در سال گذشته به شدت افزایش داشته و به دلیل سرکوب فعلی قیمت محصولات شرکت سودسازی فجر تهدید شده است.

با این اوصاف شرکت در ۱۴۰۱ موفق شد مقدار تولید و فروش خود را افزایش دهد و رشد هزینهها موجب کاهش مقدار تولید فروش شرکت نشد. اما ثبات حدودی نرخ فروش محصولات فجر انرژی خلیج فارس در کنار افزایش شدید هزینهها در سال ۱۴۰۱ سبب شد تا درآمد ریالی شرکت در سال مذکور رشد قابل قبولی نداشته باشد.

اما نکته مهمی که باید به آن توجه داشت این است که داراییهای فجر هیچگاه تجدید ارزیابی نشده است. این موضوع نشان میدهد که در حال حاضر تمامی هزینههای استهلاک شرکت با قیمت تجهیزات چندین سال پیش محاسبه میشود. این در حالیست که نرخ دلار طی سالهای گذشته با جهشهای بزرگی روبهرو شده است و فجر عملا هزینه استهلاک را با نرخ روز دلار متقبل میشود. اما این اعداد در صورتهای مالی به دلیل عدم تجدید ارزیابی ذکر نمیشود.

https://tejaratgardan.ir/?p=252342

")